技术开发合同免税申请及技术转让优惠政策详解

技术开发与技术转让是企业创新发展的重要环节,国家对相关活动给予了税收优惠政策支持。本文将系统介绍技术开发合同免税申请流程及技术转让的税收优惠要点,为企业合规享受政策红利提供指引。

一、技术开发合同免税申请

1. 政策依据

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。

2. 申请条件

(1)合同须经省级科技主管部门认定登记;

(2)技术开发合同标的需属于《技术合同认定规则》中定义的技术开发项目;

(3)合同中需明确约定知识产权的归属(通常归委托方、双方共有或研究开发方);

(4)开票时需在发票备注栏注明“技术开发合同”字样。

3. 办理流程

(1)合同签订:订立书面技术开发合同,建议使用科技部门推荐的标准合同文本;

(2)技术合同认定:向所在地省级或省级授权的地市级科技主管部门提交合同文本及相关材料,申请技术合同认定登记,获取《技术合同认定登记证明》;

(3)免税备案:持认定证明至主管税务机关办理增值税免税备案手续;

(4)发票开具:备案通过后,开具增值税普通发票时选择“免税”选项。

4. 注意事项

(1)与技术开发无关的货物销售或服务部分不得享受免税,应分别核算;

(2)若放弃免税,36个月内不得再申请;

(3)需留存完整的合同、认定证明、付款凭证等资料备查。

二、技术转让税收优惠政策

1. 增值税优惠

与技术开发类似,纳税人提供技术转让服务(包括专利、非专利技术、计算机软件著作权等所有权的转让或许可)同样免征增值税,申请条件与流程基本一致。

2. 企业所得税优惠

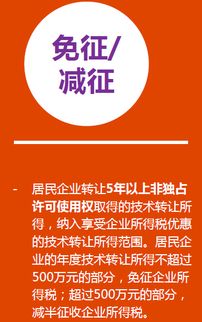

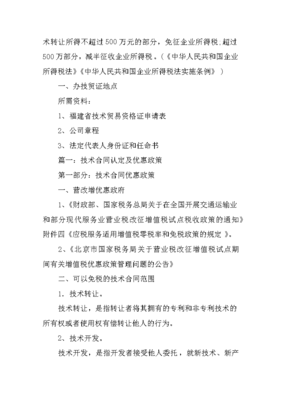

根据《企业所得税法实施条例》第九十条,符合条件的技术转让所得可享受企业所得税减免。具体为:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

3. 技术转让所得税优惠条件

(1)转让技术需属于财政部、国家税务总局规定的范围(如专利、计算机软件著作权等);

(2)签订经认定的技术转让合同;

(3)相关技术咨询、技术服务价款与技术转让价款开在同一张发票上;

(4)向主管税务机关办理备案手续。

三、常见问题与风险提示

- 合同内容必须真实、清晰,避免“包税条款”或模糊表述,防止被认定为虚假合同。

- “技术开发”与“技术转让”在认定上有区别,需根据业务实质选择正确类别。

- 若同时涉及境外技术转让,还需关注跨境税收协定及代扣代缴义务。

- 优惠政策常有调整,企业应密切关注最新财税文件。

四、

充分理解和运用技术开发与技术转让的税收优惠政策,能有效降低企业创新成本,激发研发活力。建议企业在开展相关业务前,提前规划合同条款,及时办理认定与备案,并与科技部门、税务机关保持良好沟通,确保合法合规地享受税收减免,助力企业技术创新与可持续发展。

如若转载,请注明出处:http://www.elzocso.com/product/57.html

更新时间:2026-06-19 02:45:26